2017年12月20日,京東云召開生態合作伙伴溝通大會,通過布局無界零售科技,與來自全國各地眾多合作伙伴就京東云云矩陣電商象限展開深入交流,力求打造云矩陣生態系統。

京東云副總裁,云生態總經理劉子豪在發布會上談到:京東云歡迎有更多合作伙伴加入到云矩陣生態中,在電商領域共同服務中小微企業互聯網化轉型,幫助合作伙伴與客戶實現“互聯網+”升級。

云計算已經成為世界最頂尖互聯網公司必爭之地,因為云計算服務會未來成為整個互聯網的底層基礎服務設施。亞馬遜之所以成為全球市值最大的電商公司,并不是交易額最大,更不是利潤最大,而是出色的云計算業務。

阿里在學習亞馬遜布局云計算,而京東在業務上延續了亞馬遜模式,也不奇怪補上云這塊技術版圖上的最后一塊拼圖。京東的電商業務做的足夠好了,但如果有了云計算業務,無論從技術架構以及利潤方面都可以再突破。

巨頭搶食4000億云計算市場,亞馬遜領先

從亞馬遜、微軟、谷歌、IBM再到國內的阿里、騰訊、京東、華為,全球的互聯網企業、IT巨頭以及運營商紛紛入局云服務市場,這個市場到底有多大?

根據Gartner今年10月發布的截至2020年的全球公有云服務營收預測報告,2017年的全球公有云服務營收將達到2602億美元,較去年的2196億美元增長18.5%。到2020年時,全球公有云服務營收將增長至4114億美元。毋庸置疑,云計算服務是互聯網未來最有潛力和錢景的領域。

DonG根據歷年財報整理

第三季度亞馬遜最新季度財報顯示,亞馬遜AWS業務凈營收為45.84億美元,較去年同期的32.31億美元增長42%。來自于AWS的運營利潤為11.71億美元,高于去年同期的8.61億美元,而第三季度整個亞馬遜的凈利潤才2.56億美元,AWS業務的利潤抵消了零售及其他業務8.24億美元的虧損。而微軟首席執行官薩蒂亞?納德拉在聲明中說:“第三季度季度我們的商業云年度經常性收入(ARR)超過了200億美元,超過了我們在兩年前多就設立的目標。”

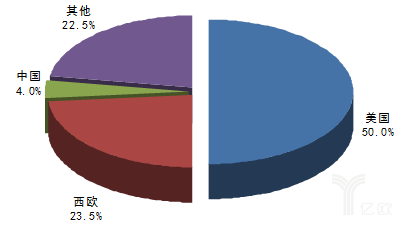

在歐美,云的發展已經進入成熟階段,全球云計算區域分布上,歐美等發達國家占據了云服務市場的主導地位,其中,美國、西歐分別占據了全球50%和23.5%的市場份額。中國市場所占份額僅為4%,但近幾年一直呈快速上升之勢。

來源:Gartner研究數據

在國內市場,主要玩家包括了,阿里云,微軟Azure,UCloud,亞馬遜中國AWS,騰訊云,京東云等。根據第三方報告數據顯示2016年阿里云收入55.6億,微軟Azure收入為18.6-20億,UCloud收入6-7億,亞馬遜中國AWS收入6-7億,而騰訊云收入為6-6.5億。

京東云不管是在全球市場還是在中國市場,都是非常年輕的存在,亞馬遜2006年起就向用戶提供云服務,并成為全球最大的云計算服務商。而騰訊開放平臺是從2010年2月開始接入首批應用,騰訊云正式對外提供云服務。而阿里云官網是2011年7月上線,開始大規模對外提供云計算服務。而京東云是2016年4月才開始啟動公有云的服務。

中國云計算市場僅占全是市場份額4%左右,依然還處于相對早期階段。云服務市場發展受到國家信息化水平、經濟發展水平、ICT產業發展程度等條件的制約,未來幾年全球市場格局不會有顯著變化。但可以看出,云服務這塊蛋糕體量巨大,也就不奇怪國內阿里、騰訊,包括京東也要殺入進來搶奪市場。

京東云的布局,用人和投入,2017和2018實現“雙八倍”增長

在所有云計算的玩家里面,京東算是相對較晚的,最早從2012年開始探索,到2016年4月份才剛剛啟動公有云業務,2017年開始加速布局。

2017年開始京東云逐漸開始步入業界的視野,陸續從人才到產品進行著一系列布局,不可謂不下血本。老劉內部會議的觀點是,必須成功。2017年收入實現了8倍增長,而2018年更是定下了再增長8倍的目標。目前操盤京東云計算業務的是前微軟Azure大中華區業務負責人申元慶,而微軟Azure是中國第二大云計算服務商。

2017年9月12日,京東集團宣布申元慶正式加盟京東,出任京東云事業部總裁。申元慶是全球五百強技術企業里少有的從技術研發體系跨界到銷售運營體系的高管,曾在2012年被任命為微軟亞太研發集團首席運營官及大中華區云計算與企業事業部負責人,后接任微軟亞太科技有限公司董事長一職,并被晉升為Azure云中國區總經理,申元慶還全權負責微軟Azure在全球認知服務及關聯性數據庫的開發運營及運維管理。

和京東云的高管朋友交流過申元慶過來后給京東云帶來的最大變化和價值是什么?業務更清晰了,因為申元慶自己曾經負責微軟azure大中華區業務,對如何做云計算業務,如何充分發揮京東業務的優勢很清晰。就如很多人關心的問題一樣,京東云計算業務發力這么晚,憑什么還有機會?客戶資源。

云計算服務,在產品技術層面,大多數都大同小異,沒有根本性差別,所以很多的挑戰在于客戶資源。京東已經有600多萬注冊的企業購買客戶,他們也是標準的目標服務用戶。更重要的是京東大大小小在全國各地有很多的倉庫與物流系統,相應的電商生態與物流倉儲系統可以為當地政府帶來新的經濟增長點,在政府層面有很多的合作點,因為政府就是最大的云計算服務購買者。

2011年美國發布的《聯邦云計算戰略》顯示美國政府總計約800億美元的IT開支中有約四分之一的資金用于采購云服務,云服務也使美國聯邦政府每年節約55億美元,未來每年政府IT開支將節約120億美元。英國政府則計劃到2015年,把中央政府新增IT支出中的50%用于采購公共云服務,預計可以節省開支3.4億英鎊。

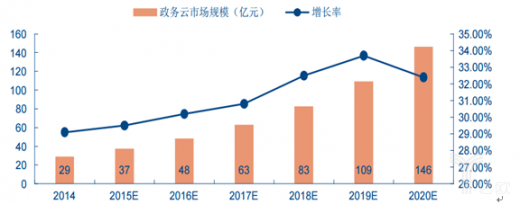

國內的情況,根據IDC的統計,2016年,中國政務云基礎設施市場的政府投資規模達到73.9億元,占中國云計算基礎設施市場的比重為20.7%,占當年中國政府行業IT投資的比重為9.8%。預計到2020年,中國政務云基礎設施投資規模將達到163.3億元,年復合增長率達到21.9%。政務云已經成為中國云計算市場的重要組成部分,并成為政府行業IT投資的主要去向。

2014-2020年中國政務云市場規模

從這個角度來說,京東云入場時間恰好趕上了云服務的爆發期,以往大家認為像央企、國企、國家部委、省市人民政府和行業垂直協會這樣的機構外界企業很難介入,2016年,國務院辦公廳印發《中央預算單位2017-2018年政府集中采購目錄及標準》將云計算服務新增至集中采購機構采購項目,進一步明確了我國支持云計算產業發展,加大政府部門采購云計算服務力度這一政策走向。在國家產業政策的驅動下,這些機構都在逐漸“觸云”,國內幾乎所有的省份都啟動了區域性的云計算建設項目。而在政務云領域,早期玩家較少,主要是以浪潮為主的IT企業和中國電信等幾家電信運營商,給予市場的機會巨大。

而京東云在政企市場圈地戰中的優勢除了深耕多年的電商平臺龐大的流量資源和品牌效應,還在于京東獨有的自營模式和倉儲需求。從地方產業發展來看,京東云能為當地企業提供專業的信息技術服務能力和在電子商務領域的運營經驗、資源,從而促進當地企業的互聯網+轉型。從政府收入上看,京東云的入駐必將帶來倉儲、物流、供應鏈等一系列可觀的稅收收入。

當然京東云業務不能只靠吃政府這塊市場,但至少是京東基于自建物流而建立起來的獨特競爭優勢。在京東提倡的第四次零售革命到來之際,京東云定位為京東各項技術能力輸出的重要平臺。基于京東的定位,京東提出了云矩陣的概念,簡單來說云矩陣就是以京東云為核心,由多個領域的龍頭企業為節點,再以多行業不同場景為填充組成生態矩陣。

在現場會議中,劉子豪透露京東云在2018年上半年會完成云矩陣大部分關鍵節點的建設,之后會更專注于矩陣內部生態的互動以聯合發力豐富矩陣生態,京東云目前給自己定的“小目標”是2018年實現與2017年一致的8倍增長。