在實體店鋪收縮、多品牌策略所能發揮的作用還很有限的情形下,電商成為了觸達更多消費者的唯一方式。

一年多以前談及電商,H&M 中國區總經理 Magnus Olsson 還堅持說“獨立籌建(電商)對 H&M 更有好處。”

而在 3 月 21 日正式宣布前夕,Olsson 稱 H&M 終于“準備好了下一步”,也就是在天貓上搭建官方商城。

配合正式的上線活動,H&M 確定了王源作為中國區新生形象代言人。和他同時為 H&M 進天貓活動站臺的還有模特何穗,時尚博主黎貝卡和 Fil 小白。可以說是目前最流行的賣貨方式——流量明星+網紅。

這個有 70 多年歷史的瑞典快時尚公司,試圖通過電商業務來獲得“新生”。

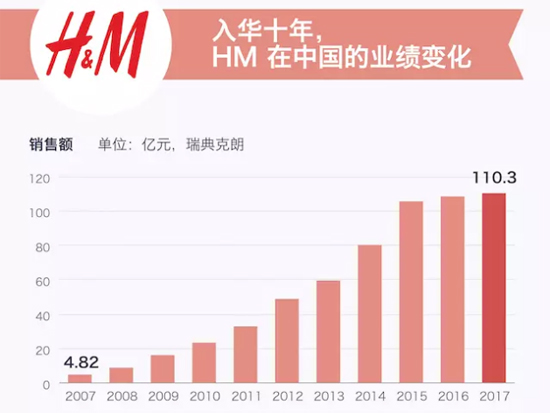

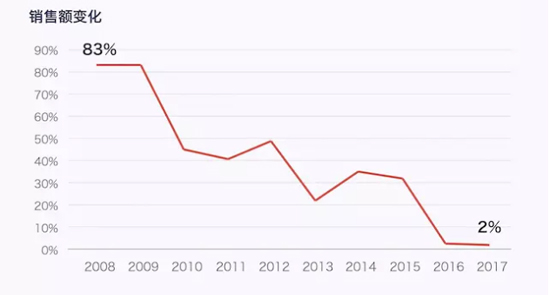

《好奇心日報》在去年關于快時尚行業的年終報道里,就已經提及了 H&M 所面臨的增長難題。截止 2017 年 11 月 31 日的第四季度 H&M 集團銷售額下滑了 4%——這是 20 多年來的第一次。中國市場的表現同樣不盡如人意。過去 2 年,H&M 在中國的銷售額同比增速滑坡至 2~3%。而在 2016 年之前,都是雙位數的高增長,金融危機后的高峰時期更是實現高達 83% 的增幅。

其實 Olsson 所說的自建電商的觀點并沒有錯,這意味著品牌方在獲取消費數據、物流配送、廣告營銷等各個方面都有更多的自主權和掌控權。Zara 同樣一開始選擇的是自建電商,但在 2014 年開設了天貓旗艦店。H&M 則是在這一年才上線了獨立電商平臺,雖然沒有透露相關數據,但很可能沒有達到預期的效果。

這也并不意外,去淘寶或天貓買衣服已經是大多數中國消費者的網購首選。天貓也在線上服裝市場已經形成了一定程度的壟斷。根據 Analysys 易觀發布的《中國 B2C 市場季度監測報告 2017 年第 2 季度》,天貓占據了 3077.4 億元線上服裝市場 80.7% 的市場份額,而第二名京東市占率僅為 8.7%。跟一年以前比,天貓的市場份額更集中了。

至此,Zara、H&M 、 優衣庫、GAP 四大快時尚品牌都已進駐天貓。天貓還在高速增長。根據云觀咨詢的數據,2017 年天貓男女裝的增速都超過了 40%,分別創造了 1312 億元和 788 億元的成交額。

根據天貓服飾副總裁呂健美對《好奇心日報》的說法,他們和 H&M 的接觸從至少 5 年前就已經開始了。H&M 在 2 年前首先是選擇了集團旗下的少女品牌 Monki 入駐,“Monki 在天貓上的表現給了我們信心,”Magnus Olsson 說。“考慮到天貓近年的確很成功……這對我們來說是一個很自然的步驟。”

與其說是自然而然,不如說是為勢所迫。

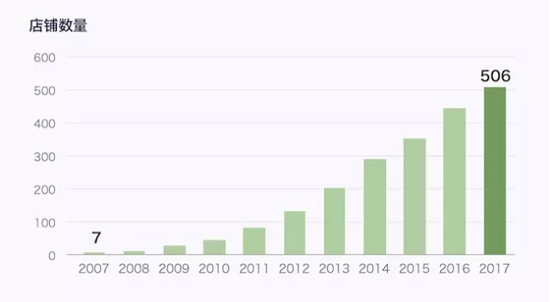

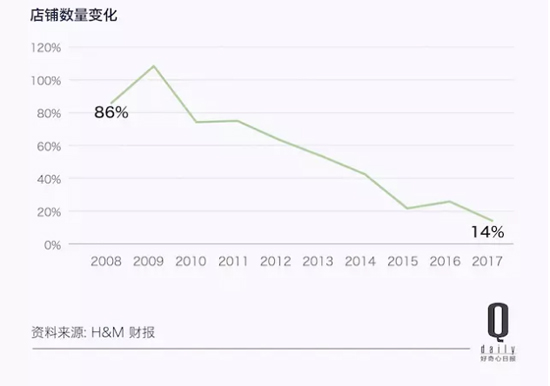

2013 年之后,H&M 每年新開的門店數量在 60~90 家左右,但它的單店收入一直在下滑(2015 年除外),結果在 2017 年門店數量同比增長 14% 的情況下,銷售額只有 2% 的增長。2016 年的這組數據表現則更差。也就是說,中國消費者對 H&M 的需求不足以支持如此速度的實體店擴張。

新增門店大多都開在了低線城市。2016 年 H&M 的新門店中大約 37% 都在三四線城市。2017 年新開的 62 家店鋪中,有 22 個都是三線城市的首家門店,如蚌埠、廊坊、鄂爾多斯、義烏、咸陽和張家口。整體來看,在北上廣深四個一線城市 H&M(主品牌門店)一共有 96 家門店,其余的 360 多家都在二三四線城市。

這些新店都是跟隨新的購物中心和商業地產開發商(如萬達、銀泰)到達二三四線城市的。商業地產也給了 H&M 一些比較誘人的優惠政策。“比如低租金低扣點,有的甚至還有裝修補貼”,一位接觸過 H&M 擴展部的商業地產人士在接受采訪時說。

但從結果來看,H&M 試圖通過渠道下沉,來獲取持續增長的方式,目前看來并沒有奏效。

受到“三四線城市有巨大增長潛力”鼓動的還有 Zara,只不過它比 H&M 更早體察到了中國市場的變化和復雜性。

Zara 于 2015 年在中國市場調整開店策略,宣布暫緩開店,而會在重點城市增設旗艦店。2016 年整個集團只增開了 54 家門店,2017 年更少,凈增 18 家門店。增開的更多的是定位更細分的姊妹品牌比如 Pull&Bear、Massimo Dutti 等等,而主品牌 Zara 的門店數量反而比前一年減少了 10 家。

在實體店鋪收縮的情況下,想要觸達更多的消費者,電商看上去成為了唯一的選擇。

從全球范圍來看,H&M 也吃了電商滲透不足的苦頭。集團第三代掌門人 Karl-Johan Persson 在分析師會議上也不得不承認“主要市場如美國和中國的客流量都在下降”與“亞馬遜和阿里巴巴流量都在增長”二者多少有關系。在美國——H&M 全球第二大市場,它在在線服裝市場上的市場份額排在 Gap、Zara、Forever 21 之后。

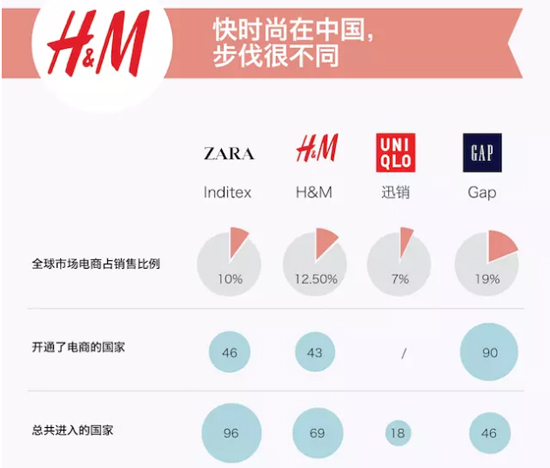

為了表決心,在 2018 年 2 月 H&M 集團的投資者日上, 他首次公布了電商的進程。2017 年在線銷售額為 290 億瑞典克朗,占總銷售額的 12.5%。集團的目標是讓在線銷售以年增長 20% 的速度,在 2022 年達到 750 億瑞典克朗。

作為其全球版圖中重要的一塊,中國市場顯然也在這個宏大的計劃中(H&M 中國拒絕透露中國電商的進展)。盡管比起實體店的擴張,整個快時尚行業在線上的擴展都要慢得多,但就中國市場來看,H&M 是快時尚中做電商最保守的一個。

隨著 Stradivarius 2015 年 5 月的入駐, Zara 母公司 Inditex 旗下所有品牌,包括 Massimo Dutti、Oysho、Bershka 等都已經在天貓開設了旗艦店。

Gap 雖然體量更小,進入中國市場也最晚,但是進中國的第一年就推出了自己的電商,第二年也就是 2011 年進駐了天貓。

優衣庫就更不用說了,稱得上是在電商上表現最好的快時尚品牌。優衣庫 2009 年就跟阿里達成了合作,在“淘寶商城”(天貓前身)開設了旗艦店。近 4 年優衣庫都是女裝銷售前五名的品牌(其中2015、2016 年為第一)。2017 年雙 11,短短一分鐘內優衣庫的銷售量破一億。“優衣庫網店快速被買空”已經成為了近兩年雙 11 期間一大熱門話題。

去年,優衣庫中國市場的電商收入占總銷售額的 10%,也就是說 2017 年它的電商收入就有 20.6 億人民幣,幾乎相當于 H&M 在中國市場全年收入的四分之一。

優衣庫中國區 CEO 潘寧在迅銷財報中明確提到“線上業務拓展了我們的粉絲數量”,增加了認知。這讓實體店也跟著受益。2013~2015 年,優衣庫在中國平均門店增長在 100 家左右,但是單店收入還有25% 和 17% 的增長。雖然迅銷中國整體的銷售額增速在 2015 年后也放慢了。但是,就去年的成績來看,優衣庫中國的單店收入(約合 3011 萬人民幣)幾乎是 H&M 中國單店收入(約合 1637 萬人民幣)的兩倍。

還有那些在中國沒有實體店的快時尚——包括 Topshop、Urban Outfitters、Free People 等在探尋中國消費者網購熱情的時候,比 H&M 都要更敏感,行動更迅速。

H&M 進駐天貓的決定來的實在太遲了,它幾乎已經享受不到什么紅利了。

它現在只是天貓上萬個服飾品牌中的一個。3 月 21 日,H&M 進天貓的消息在首頁首屏停留了兩日,很快就被 24 日耐克超級品牌日沖淡了。幾乎每天都是天貓的超級品牌日。

不過 H&M 官方聲稱天貓店 24 小時內到店訪問量超過 300 萬,粉絲量超過 100 萬。但后續效應還很難說。拿更早進入天貓的 Zara 來作為參照的話,它幾乎沒有進入過天貓女裝銷量排名前 10 。

而寄希望于通過天貓觸達更多的三四線城市消費者,可能也很難。“那些在三四線城市的消費者——那里,H&M 品牌可能還不為人熟知。他們或許能在天貓上找到我們。” H&M 大中華區總經理 Magnus Olsson 說。

但相比于一二線城市,三四線城市的生態對于國際品牌來說可能更難適應。對于那些不熟悉 H&M 的消費者來說,淘寶是一個以品類和關鍵詞搜索為主的消費行為,這意味著它更可能淹沒在眾多的搜索列表里。還有一批消費者尚未建立起快速購買、淘汰服裝的習慣,對快時尚的需求還比較弱。而最初那批快時尚消費者的口味和經濟實力可能已經升級,選擇也更加豐富。

快時尚在電商上的動作遲緩,也受到低利潤模式的限制。因為產品價格比較低,發展電商帶來了物流和供應鏈的成本,如果沒有優化會壓縮快時尚的利潤。

根據 Inditex 2017 年財報,收入同比增長 9% 達到 253 億歐元,其中線上銷售額增長了 41%,但毛利率進一步下滑,降至 56.3%。

“我們認為價值零售商(value retailers,通常指在較大賣場以大容量商品而不是靠標高售價掙取銷售利潤的零售商)是服裝零售領域受線上沖擊最大的一個群體,” 法國興業銀行分析師 Anne Critchlow 在接受 BoF 采訪時曾說,“對于這樣的零售商來說,試圖從線上線下兩個渠道同時賣貨會嚴重折損利潤。”她認為由于 H&M 售價低廉,擴展電商業務可能新增的物流成本使得 H&M 的電商進展緩慢。

Magnus Olsson 在接受《好奇心日報》采訪時否認了發展電商會壓低利潤一說。“從我們去年公布的數據來看,(集團整體)線上業務銷售額占 12.5%,貢獻了 22% 的利潤。這是比較好的成績。但其他零售商線上業務盈利的并不多。”

但線上業務的發展多少會對標價不高的快時尚品牌產生影響。這也是為什么優衣庫近期開始大力推廣線上下單線下取貨——節省最后一公里的配送成本。在競爭對手開始優化電商收入的結構時, H&M 才剛開始進入已然熱鬧異常的天貓服飾。

僅從最暢銷的產品來看,也能看出 H&M 品牌和產品組合的一些問題。H&M 天貓店最暢銷的前 5 名(截止 3 月 25 日中午 12 點)中有 3 個都是售價 39.9 元的 T 恤。優衣庫和 Zara 網店最受歡迎的款式中還能見到和 KAWS、INES DE LA FRESSANGE 的聯名款,或者是單價 300 元以上時下流行的襪子靴等。集團倚仗的主品牌 H&M 相對的競爭優勢或品牌定位到底是什么,也是需要思考的問題。

其實 H&M 長久以來的策略就是通過開店擴張,擴大規模、壓低生產成本、推動業績。根據歐睿國際的報告,它是過去 5 年在開拓疆土上最成功的快時尚品牌。但是在供應鏈優化和對零售端數據的運用上不及 Zara、服裝材料開發和品牌定位上也跟優衣庫有一定距離。

H&M 在加速發展多品牌策略,對于增長的貢獻目前也很有限。除了 COS、&Other Stories、Cheap Monday、Monki 和 Weekday ,H&M 于 2017年又推出了 Arket 和 Nyden 兩個定位“生活方式”的新品牌。這 7 個品牌所在的“新事業部”業績表現比主品牌好看得多。在投資者日上,H&M 也更樂意談論這些更有活力的品牌。它計劃以每年 25%的增速,2022 年讓“新事業”的品牌達到 500 億瑞典克朗的銷售額。

在成熟的市場,服裝消費的重要趨勢的確包括多元化和個性化,這種效應在中國一線城市有所顯現。但是短期內多品牌策略還不足以解決 H&M 的危機,它 93%的銷售額依然來自主品牌。何況它在中國市場引進姊妹品牌以及在為這些細分品牌拓展店鋪時,比 Inditex 更加保守。目前,H&M 僅在中國市場引入了 Monki 和 COS 兩個品牌。遠水救不了近火。

銷售下滑、毛利降低、股價受挫,這是 H&M、Zara 和 GAP 目前共同的難題,而它們也都寄希望于電商來扭轉局面。

越來越多的消費者選擇在線上購買服裝。根據歐睿國際的數據,2016 年全球有 14% 的服裝和鞋類的在線市場,價值 2317 億美元。在世界主要經濟體中甚至占比更高:在美國,在線銷售額在 2016 年為 15.5%,英國為 18.7%,中國則為 25.9%。按全球平均 14%的數據來看,快時尚中除了 Gap 20% 的銷售額來自線上,H&M、Zara 和優衣庫都未有效占有線上服裝市場。

Inditex 計劃減緩新增店鋪面積,還出售了店鋪,來發展線上業務;迅銷說要成為“數字消費品零售公司”。在中國市場,它計劃在 2021 年前讓線上銷售額占比達到 30%;別忘了那些誕生自線上的品牌如 ASOS、BooHoo,還有中國的一眾淘品牌、網紅品牌(如“錢夫人家雪梨定制”、張大奕的“吾歡喜”),他們目前是 14% 服飾鞋類在線銷售額更大的獲益者,更年輕和靈敏。

快時尚的線上競爭加劇了,這是新一輪競爭的開始。