國內首個市值突破1000億的服飾集團申洲國際(02313)股價迭創新高。記者了解到,截至11月9日收盤,申洲報收73.55港元,漲3.23%,盤中最高74.95港元,創上市以來的最高紀錄。

從長期走勢圖來看,該股股價從上市以來保持著高成長牛股的穩步上升態勢。申洲為何能夠多年來一直得到資本親睞?近期,西南證券發布研報給予增持評級,研報中談及該公司跑贏同業的幾個關鍵要點,或許能夠解答這個問題。智通財經APP摘編研報主要內容如下,以饗讀者:

申洲國際(02313)作為OEM龍頭企業,是中國最具規模的縱向一體化針織制造商。其產品多元,與全球幾大運動服飾品牌都有長期穩定的合作關系,未來持續向好。

今年上半年,受益于體育用品市場的快速增長,實現營收82.6億元人民幣(同比+18.9%),凈利潤18.0億元人民幣(同比+24.1%)。

??

市場需求持續向好

公司致力于打造多元化發展的業務特征,對單一品類或市場依賴程度較低,從產品角度來看,2016年運動服飾、休閑服裝與內衣的收入占比分別為65.0%、25.7%、8.6%。

根據歐睿咨詢的報告顯示,2016年全球服裝銷售額同比增長3.8%,而運動服飾連續三年增速達到7%,2016年專業運動服裝的市場價值為780億美金,其中運動鞋和服裝的增長率分別為10%和6%。

體育運動以及運動休閑風的流行,全球運動服飾市場有望持續增長。就國內來看,隨著中國大陸居民收入的增長,以及大型購物中心的新建和網上購物的興起,使得消費者的購物更為便利,將繼續促進國內服裝消費需求的增長。

申洲國際四大核心客戶(優衣庫、耐克、阿迪達斯及彪馬)的收入占比在80%以上,其中三家都是運動服飾企業,未來全球運動服飾市場的穩定增長有效保障了公司未來業績增長。

公司是這四家核心客戶的重點供應商,與這四家客戶都建立了長久且穩定的關系,其訂單分別約占耐克采購量的12%,阿迪達斯的12%,優衣庫的14%及彪馬的30%。

從2016年國內運動服飾品牌的市場份額上看,耐克和阿迪占據了36%的市場份額,2017年上半年,來自耐克及彪馬的訂單分別猛增30.8%及45.4%。此外,優衣庫也正積極拓展海外市場,大中華區和南亞地區是其增長的關鍵引擎。

一般來說,國際品牌在不同地區布局生產基地時,會依照當地的產品需求,優先選擇當地企業。近年來耐克、阿迪達斯正在優化供應鏈,紛紛削減供應制造工廠數量,將訂單集中于規模化現代化的OEM企業,申洲國際作為國內OEM龍頭企業,必將在這一趨勢中獲益。

公司管理能力強,海外產能擴張有序

近年來公司憑借其高效的生產能力及強自主研發能力,已成為行業中稀缺性代工資源,在優質供應商單上處于較高的優先級,有助于持續吸引高質量訂單,且從現狀來看,略有供不應求的特點。

考慮到近年來國內人工成本和原材料價格上漲、環境成本上升、資源供給受限等因素,公司采取海內外協同發展的戰略來應對。國內工廠通過自動化設備升級、生產模具等提高生產效率。同時,出于低勞動成本和低稅率優惠政策考慮,公司逐步將新增產能投資到東南亞國家且不斷擴大生產基地。

一體化生產優勢明顯,生產效率有望提升

公司采用獨特的縱向一體化生產模式,只需從外部采購有大量供應商供應的標準原材料紗線,內部工廠通過紗線面料的制造、印染、裁剪與縫紉,最后送達客戶門店。目前公司由于面料和成衣制造業務的無縫連接,已將供貨周期從同業的2-3個月降低至45天,尤其面對加急訂單,更可實現15-30天交付。

這種生產模式將利于單位產出的提升,降低單位固定成本,縮短生產周期。生產效率提升和供貨周期的縮短有效促進了公司議價能力的提升,形成了公司重要的市場競爭力。一體化生產模式也使得公司的產品品質可控,上下游發現問題可以及時溝通,對客戶來說也更為便利。由于公司和大客戶有一定比例彈性交貨(+/-3%都可以交貨),可以提高面料利用率,節約成本。此外,生產基地的集中化布局可以縮短面料工廠和成衣工廠之間配貨的時間。

隨著中國人口老齡化趨勢的加劇,給企業帶來了成本壓力和招工難度,公司將持續提升生產效率。首先,公司積極采取升級現有生產設備,生產模具開發、作業流程優化等措施,逐步推進自動化生產,自動化的推進使得2016年人均產出率提升10%,2017年上半年提升9%。

其次,積極開展員工技術及教育培訓。2012年9月,公司成立申洲管理學院,致力提高班組長以上管理人員的管理水平,來提升生產現場產品的質量和效益,現在已成為發展公司管理人才之搖籃,截至2016年底,公司已錄得10855人次參加培訓。

最后,公司加強產品研發,增加產品附加值。公司積極引入海外工程師及國內優秀人才,加強研發團隊建設,且已建立自動化創新中心,同時與主要原材料供應商建立信息分享機制,了解客戶消費市場需求,提高了研發效率。近年來專利申請數量不斷增長,專利轉化率也在不斷提升。

另外,公司精選高附加值訂單,產品結構持續優化,2017H1單價提升5%左右。同時公司成本管控有效,近年來銷售費用率和管理費用率變化表現平穩。

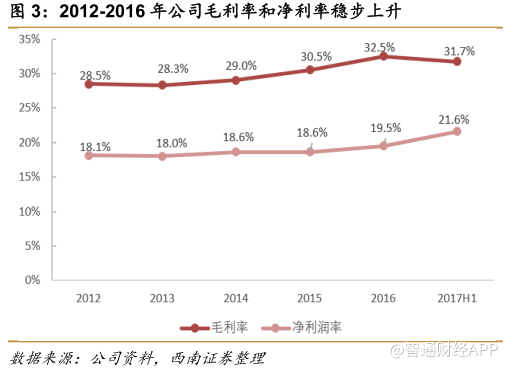

2017上半年,實現毛利潤26.2人民幣億元(同比+18.1%),毛利率為31.7%,同比微降0.2個百分點,表現平穩;凈利潤達18.0人民幣億元(同比+24.1%)。隨著公司生產自動化水平的進一步提高和高附加值產品訂單的增加,公司未來利潤將穩步提升。

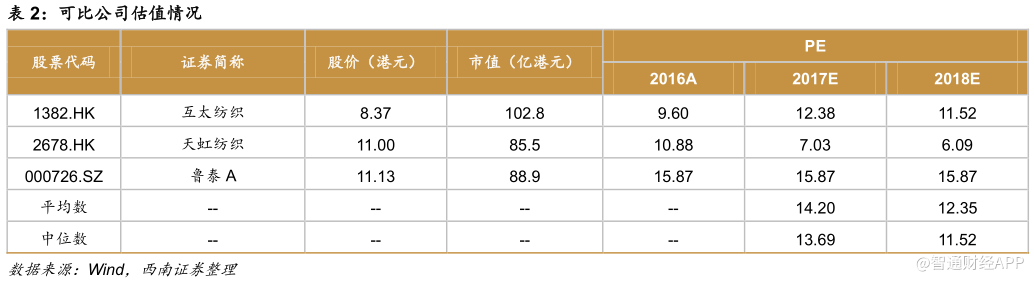

盈利預測

預計公司2017-2019年EPS分別為2.45/2.97/3.62元人民幣,對應動態市盈率分別為24/20/16倍。考慮到公司是內地縱向一體化紡織的龍頭企業及快速發展的市場需求,我們給予公司2018年22倍市盈率,目標價為76.87元港幣,首次覆蓋,給予“增持”評級。