陶淵明的《桃花源記》里有這么一段話“自云先世避秦時亂, 率妻子邑人來此絕境, 不復出焉,遂與外人間隔。問今是何世,乃不知有漢, 無論魏晉”。

這段描述像極了創立30年的申洲國際(02313)。

上世紀80年代末,寧波北侖區政府為了解決當地新增市民的就業問題,籌建了寧波申洲織造有限公司,并邀請馬寶興擔任副總經理。當時的馬寶興對擔任公司副總經理并無異議,但提出一個樸素的要求:把孩子的戶口從農村遷到寧波,讓孩子們可以當工人。

1990年,馬寶興帶著家眷來到寧波,彼時的申洲資金沒有到位,廠房建設還有欠債,但馬寶興沒有退路,只能把工廠辦好。

如今申洲國際不僅在港交所上市,更是發展成為中國出口金額最大的針織服裝生產企業及中國服裝出口企業排名首位的企業。

縱觀申洲國際上市13年來的上漲百倍的股價走勢,說其貫穿牛熊毫不為過,扎扎實實演繹了屬于資本市場的“世外桃源”。

行情來源:富途證券

一流的盈利能力,一流的客戶

那么申洲國際的股價為什么會有如此恐怖的表現呢?原因就在于公司恐怖的盈利能力。

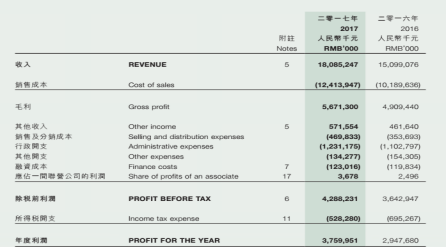

以2017年為例,申洲國際期內實現總營收180.85億人民幣,同比增長19.8%,毛利潤56.71億元,毛利率高達31.36%,凈利潤37.6億元,凈利潤增長27.6,凈利率20.79%。

反觀行業老二晶苑國際(02232),2017年營業收入21.78億元,毛利率20.31%,凈利率更是只有6.82%。

了解申洲國際的投資者應該知道,申洲國際是一家集織布、染整、印繡花、裁剪與縫制四個完整的工序于一體的企業,也是中國最大的縱向一體化針織服裝代工企業。公司有著較強的盈利能力主要是因為,這家公司以高端產品定位和卓越的運營效率著稱,而這些要素又是公司贏得國際知名客戶的重要“法寶”。

眾所周知,對于代工企業來說,客戶是衣食父母,因此客戶的發展前景很大程度上決定了代工企業的發展前景。

智通財經APP了解到,目前申洲國際的業務以生產運動類產品為主要,這類的客戶主要是耐克、阿迪達斯、PUMA等,其次是休閑類,這類的客戶主要是優衣庫。這些客戶清一色是國際一線品牌。

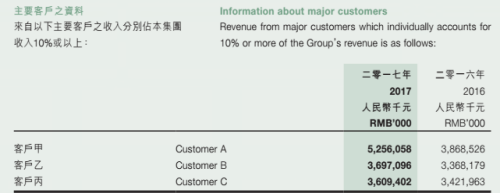

根據申洲國際2017年財報及相關研究報告,公司占公司營收比重超過10%的品牌客戶有三家,包括優衣庫、耐克、阿迪達斯,其收入貢獻分別為人民幣53億元(同比增長36%)、人民幣37億元(同比增長10%)及人民幣36億元(同比增長5%)。 來自這三大品牌客戶的收入占到公司總收入的70%。因此,公司未來的業績走向很大程度上取決于這三大品牌的發展狀況,因而了解這三大品牌的發展戰況顯得尤為重要。

優衣庫:全球門店將擴大至3500多家

首先是優衣庫,智通財經APP了解到,優衣庫是申洲國際簽下的第一個國際大客戶,1997年,申洲國際拿下優衣庫20天內完成35萬件生產訂單,從此取得優衣庫信賴并合作至今。

據了解,優衣庫于1949年3月創立于日本山口縣宇部市,成立之初公司是一家名叫小郡商事的門店。1991年9月,社名由"小郡商事株式會社"改為"Fast RETAILING(株式會社迅銷)"

其實,優衣庫在創立后的40多年時間里發展速度并不快,直到1994年公司直營店鋪也不過100余家。1994年7月,迅銷在日本廣島證券交易所股票上市后,進入快速發展期。1996年3月,迅銷直營店鋪數量超過200家,2000年4月,直營店鋪數量再度翻倍。

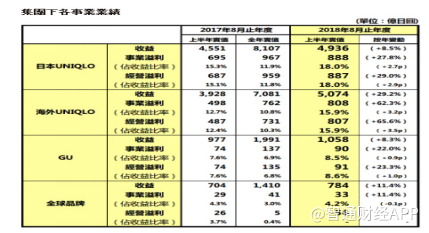

近年來,優衣庫在海外的擴張是迅銷業績增長的最大保障。2017財年,海外優衣庫營收為7081億日元,同比上漲8.1%;經營利潤為731億日元,同比暴漲95.4%。

2018上班財年,優衣庫海外市場收入首次超越日本市場,收入增長29.2%至5074億日元,經營利潤大漲65.6%。

優衣庫業績大幅增長得益于門店數量不斷擴張。2017財年,優衣庫在俄羅斯及法國就開設了20家新門店。

中國市場也被列入門店擴張計劃。在海外優衣庫門店中,中國內地門店數量占比超過一半。優衣庫大中華區行政總裁曾表示,中國市場預計未來將每年增加100家分店。

截至2018年2月底,優衣庫海外門店數量為1029間,與上年同期相比增加了139間。過去五年間,優衣庫海外門店數量增加了737家,增幅高達2.52倍。

迅銷曾表示,預計到2018年8月底,全球門店數量將擴大到3502家,包括1246家海外優衣庫門店及1425家全球品牌分別門店和831家日本優衣庫門店。

阿迪達斯:“救贖”后迸發新活力

接下來看申洲國際最重要運動品牌客戶之一阿迪達斯。

縱觀阿迪達斯的發展歷程可以感受到濃厚的傳奇色彩,在上世紀80年代公司錯失喬丹也錯失行業老大地位之后,便開啟了長達數十年的“救贖”之路。

直到2002年,阿迪達斯看到人們在日常休閑生活中穿戴運動產品的趨勢,決定把產品分為運動表現與運動經典兩大系列。成為將運動元素融入潮流生活方式的品牌,才重新開啟了長達10年的穩步發展期。

不過坎坷依然沒有遠去,2014年,受匯率波動、烏克蘭政治沖突、高爾夫市場疲軟等多個不可控因素影響,阿迪達斯全年銷售額下跌了28%,凈利潤從2013年的7.73億歐元下降27%至5.64億歐元。雪上加霜的是,阿迪達斯集團最為重視的三大市場之首北美洲,銷售收入也下降了6%。北美市場的第二把交椅,拱手讓給了運動品牌新秀安德瑪。

痛定思痛后阿迪達斯于2015年3月26日,推出了新的5年計劃“立新”——全球戰略框架,重點是顯著提升品牌吸引力,進而實現強勁的銷售增長,強化盈利能力。

隨后,在“立新”戰略的基礎上,阿迪達斯集團提出了3大戰略方針:速度、重點城市和資源開放。

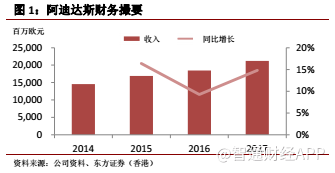

“立新”家三大方針的推出給阿迪達斯的業績帶來立竿見影的變化,公司營收在2015年-2017年連續三年正增長。

阿迪達斯2017年財報顯示,剔除匯率因素,公司全球收入增長16%;以歐元計算,2017年,阿迪達斯全球收入增長15%,至212億歐元。銷售收入增長的同時,阿迪達斯的盈利能力也在增強。2017年阿迪達斯毛利率增長了1.2個百分點,至50.4%。此外,運營利潤率增長了1.2個百分點,至9.8%;運營利潤增長31%,至20.70億歐元。

分地區來看,2017年除俄羅斯外,阿迪達斯在所有地區均實現了兩位數收入增長。剔除匯率因素,公司在大中華區和北美地區的銷售增長增長29%和27%;西歐、拉丁美洲、中東、非洲與亞洲其他地區的增長均超過10%。

在渠道方面,阿迪達斯所有分銷渠道收入均實現兩位數增長,特別是電子商務渠道,增長速度更為迅猛,達到57%。

由此看來,阿迪達斯正在迎來全面復蘇,或許公司真的能夠在2020年成為全球最受歡迎的體育品牌,完成對耐克的超越。

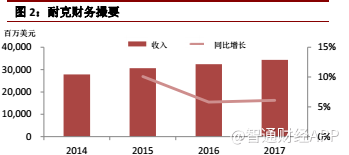

耐克:將重點突破大中華地區

耐克曾經的確借助喬丹的個人魅力坐上了體育服飾的世界頭把交椅,但集團近年來業績卻陷入低增長狀態。

2017財年耐克的營業收入為344億美元;同比增長6%;毛利率下降160個基點至44.6%與阿迪達斯超過50%的毛利率進一步拉開差距;不過耐克在2017年取得凈利潤42億美元,同比增長13%挽回了些許顏面。

2018年3月23日,耐克發布2018財年三季度財報顯示,報告期內集團實現營收89.84億美元,同比增長7%,但主受到美國稅改法案的影響,當季集團稅率高達179.5%,致使單季凈利潤虧損9.21億美元。這是耐克20年來首次出現季度虧損。

智通財經APP注意到,耐克2018財年第一季度、第二季度和第三季度,在北美地區銷售額分別下跌3%、5%和5.6%。但集團大中華區業績卻十分亮眼,第三季度耐克在大中華區營收達到13.36億美元,同比增長24%。

業內人士表示,就中國市場而言,耐克因為價格標準而成為中高端產品,因此其主要競爭力仍在品牌溢價上。目前,阿迪達斯與耐克的定位更像是"品牌商",就品牌溢價能力來看,耐克仍然略勝一籌。

展望未來,耐克也將采取措施扭轉業績頹勢,據悉耐克集團新的"消費者直接攻勢"策略將會精簡產品的零售渠道,將從以前的與33000家零售商進行合作削減至40家。

此外,耐克還在不斷尋求新的業績增長點。今年婦女節前夕,耐克推出了專門針對女性市場的品牌Nike Unlaced,預計Nike Unlaced的推出有望成為耐克新的增長點。

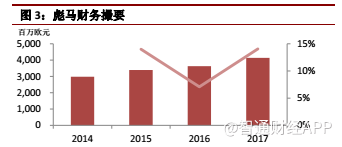

在智通財經APP看來,申洲國際除了上述三大核心客戶有兩家有望實現業績高速增長,一家平穩增長外,公司第四大客戶彪馬的業績也實現了良好的增長。

同時公司新客戶開發也為公司長期f發展提供動力,包括海外新品牌商Ralph、Lauren、POLO和ELAND以及增加國內知名品牌訂單量,如李寧、安踏等,在公司產能釋放,需求波動風險較低的前提下,申洲未來有望在新客戶中優選培養出更多重要客戶。而公司股價穿越牛熊也將成為將來進行時。