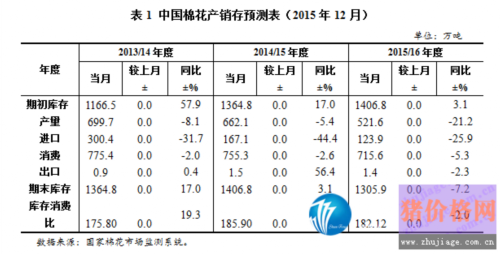

據國家棉花市場監測系統數據顯示,2015年國內棉花產量在521.6萬噸,較2014年651萬噸減少129.4萬噸左右,降幅達到21.2%。同期國內棉花消費量也持續下降,據12月最新測算,2015年度國內棉花消費量在715萬噸,較去年消費量下降40萬噸,降幅在5.3%左右,雖然棉花產量降幅遠大于消費降幅,但2015年度期末庫存仍將高達1305萬噸,庫存高企的形勢沒有得到有效改善。

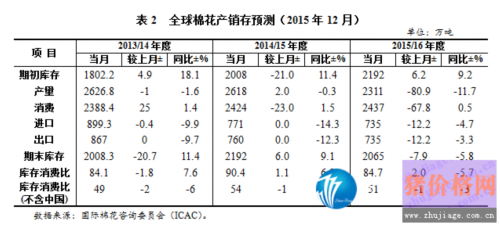

國內棉花供給形勢不樂觀,國際形勢也不盡人意。據國際棉花咨詢委員會(ICAC)統計,2015/16年度全球棉花產量2311萬噸、消費2437萬噸,除中國外,庫存消費比為51%,供需形勢依然寬松。

為此,2015年12月底結束的中央農村工作會議和全國農業工作會議提出,要著力加強農業供給側結構性改革,推進種植業、畜牧業、漁業結構調整。在此背景下,高庫存壓力將迫使棉價在2016年繼續維持低位運行狀態。

湖北銀豐集團董事長蔡亞軍在第四屆中國棉業精英論壇上說:“預計2016年下半年行情還很困難,我們的收購加工廠、紡織廠能做到不虧就是大贏,實在不行就少收。我們2015年收了十多萬噸,目前銷售了不足五萬噸”。

可見,2016年棉花供給形勢沒有發生較大變化,支撐棉價上漲動力明顯不足,如果市場沒有利好消息的提振,棉價繼續走低概率很大,尤其處在儲備棉也要去庫存的檔口,國內棉價更是難以翻身。如何調整銷售、采購策略,是棉企、經營商、紡企在2016年必須面對的重要問題。