觀點綜述:短期內圍繞鄭棉的多空博弈在繼續,這些博弈因素包括國儲棉拍賣量價齊弱與新棉開秤價格高預期、當下棉紗需求低迷與金九銀十旺季的預期、同時市場對于中期國際棉花是否繼續走強也存在觀點分化……,短期內這些博弈因素有望繼續左右市場,但是如果在未來1個月左右全球主要產棉區天氣不發生實質性破壞,隨著10月份以后中國和全球棉花陸續大量供應上市,鄭棉期貨將承受階段性供應增加和需求逐步弱化雙重壓力,價格下行概率大!

為了更好說明上述論點,我們將從以下幾個方面進行論述

第一部分,如何看國儲棉拍賣量價齊弱與新棉開秤價格高預期?

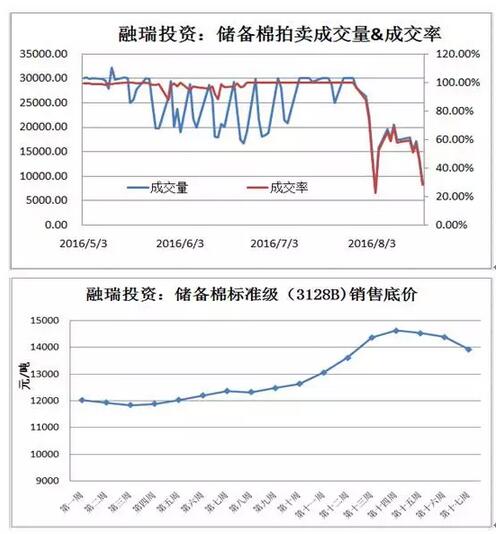

國家將拋儲延遲至9月底以及下游紡織企業需求疲弱雙重作用導致8月初以來國儲棉拍賣價格量價齊弱,最新的儲備棉(3128B)拍賣低價已經將至13927元/噸;

另一方面市場普遍預期新疆棉開秤價折合皮棉(3128B)在14500-15000元/噸,這種預期來源于棉農惜售、高質量棉花短缺等;在可預見未來,如果天氣對棉花生長不發生破壞,隨著新年度棉花的陸續下市,新舊年度棉花價格接軌將是必然,也是當下國儲棉拍賣價格量價齊弱和新棉開秤價格高預期“回歸”的必然;

第一,9月中上旬紡織企業依然有加大拍儲動能;當前紡紗廠棉花原料庫存普遍為安全庫存,也就是20天至1個月左右,少數企業原料庫存在1個半月甚至2個月;隨著未來兩周拋儲底價走低,尤其是進入9月中上旬進入傳統旺季后,紡織廠需要補棉花原料庫存至10月中旬,這不排除在一定程度上推動儲備棉拍賣,進而對鄭棉期貨有所支撐;但是這種作用時間窗口集中在9月中上旬,并且延續時間不會很長

第二,當前市場普遍預期新棉花開秤價格高企,但是如果未來1個月新疆和內地天氣良好,新棉花價格維持高位的時間窗口不會太長,進入10月中下旬尤其是進入11月份以后,國內棉花現貨價格將有明顯壓力,這些壓力來源于金九銀十棉紡行業傳統旺季因素的逐步弱化、四季度終端需求的疲弱、外紗對國內紗線價格支撐作用弱化、純棉被非棉纖維替代繼續(以上因素詳見本文第二部分)、以及階段性供應壓力沉重(詳見本文第三部分)等因素;屆時這將對鄭棉期貨有較強下壓力

第二部分,如何看待金九銀十旺季預期?

當前棉紡需求淡季明顯,棉紗價格持續回落,紗廠利潤大幅縮水,很多紡織企業已經到了盈虧邊緣,甚至前期高價拍買儲備棉的紡織企業由于成本較高出現虧損,盡管如此,市場依然對傳統金九銀十旺季抱有很大期望!我們的觀點是:金九銀十傳統旺季對棉紡需求將有所作用,但是時效性和力度都有望低于市場預期,就后市展望來看,四季度整體棉紡需求將受制于終端需求疲弱和外紗支撐力度弱化雙重壓力

第一,金九銀十旺季預期強但時效性短同時作用逐月遞減

金九銀十旺季預期將由G20峰會后浙江印染企業重新開工、棉紡產業鏈條補、以及旺季訂單有所增長聯合完成;

首先,由于G20峰會因素,過去一段時間國家人為干預浙江印染企業停產力度大,峰會以后9月中下旬這些企業的重新開工將帶動需求階段性修復,但就旺季訂單而言,在國內外需求疲弱態勢下,訂單不會大爆發而只是有限好轉;其次在上述因素下,進入9月棉紡產業鏈條補庫有望進行,但是力度低于預期:這主要源于隨著新花大量下市,旺季來臨時候全球棉花供應會很充裕,而中間環節的紗廠原料庫存將在全年維持安全庫存不會多補,近期紗線庫存有所增加,短期內還在累積之中,而坯布產成品庫存均不斷抬升近期,唯一低的庫存在于坯布企業紗線原料庫存很低,單靠這一個環節很難翹動全產業鏈;同時由于前期由于各種因素中國拋儲政策未被按計劃執行,由此帶來的棉花價格上行帶動了棉紗價格上行,這個過程中無論是棉花貿易商、還是紗線貿易商都囤積了一定數量棉花,其中棉花貿易商囤有約30萬噸棉花,這部分棉花和紗線庫存也有望在旺季來臨時沖擊市場,會削弱整個棉紡產業鏈補庫行情;

也就是說旺季因素在,對現貨和期貨在一定程度都有支撐,但是有效時間窗口很短,同時旺季對棉花現貨和期貨價格支撐將逐月遞減,因為第四季度棉紡終端消費有望再下臺階

第二,四季度棉紡服裝、家紡終端需求疲弱

首先就內銷來看,服裝零售呈現量減價增局面:7月全國百家重點大型零售企業服裝零售額同比增長6.2%,增速較上月提高1.7個百分點,較上年同期提高8.8個百分點,這主要是由服裝價格上漲所致,而非銷售量作用,7月服裝零售量同比增長2.8%,增速較上月下降1.7個百分點,較上年同期下降3個百分點;這組數據折射出中國包括棉紡服裝在內終端需求疲弱的結構性頑疾:中國經濟未來的路越來越難走,實體經濟的整體低迷與金融風險上升伴生而行,終端整體消費面臨低迷;而未來經濟刺激政策空間也有限:金融資產和房地產泡沫使寬松貨幣政策投鼠忌器,而債務壓力和稅收大幅削減也使寬松財政政策也難超預期,進入四季度中國經濟重心滑落不可避免,居民可支配收入下滑以及居民房貸大幅增長勢必在未來幾個月持續擠壓包括棉紡服裝在內的終端需求,而房地產在四季度的下行也會壓制家紡消費

就外需來看,依舊低迷:從最新數據上看,6月份美國服裝進口出現滑落,6月服裝進口數量同比下滑1.33%,服裝進口總額同比下滑6.1%,主要是由于所進口服裝單價大幅下滑所致;6月美國服裝進口平均單價下滑4.8%,這組數據背后折射出在貨幣寬松對經濟刺激作用邊際遞減的同時,全球依然沒有新的經濟引擎,經濟復蘇力度很有限,棉紡服裝外需低迷將持續;

第三,外紗支撐力度將弱化

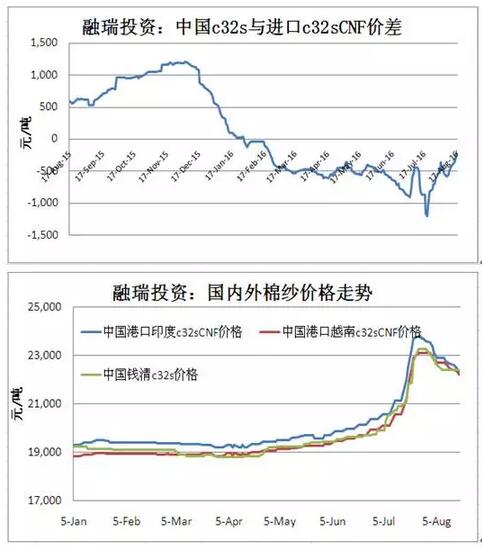

今年由于印度減產印度國內棉花價格不斷走高,同時巴基斯坦國內棉花減產也很嚴重,大量從印度進口棉花使印度國內棉花價格進一步上行,這些因素,當然還有其它因素共同帶動了國際棉花價格,棉花價格的不斷走高使國際棉紗價格節節走高,甚至超過了中國國內棉紗價格,這使中國棉紗性價比凸顯,國內需求量增加,而國內前期拋儲政策的“扭曲”也使中國拋儲價格大幅上漲,這也支撐了國內棉紗走高;也就是說,在全球棉紡產品終端需求沒有明顯好轉情況下,國內外棉紗價格堅挺和由此形成的相互支撐很大程度上是由棉花原料成本端刺激導致的:但是隨著中國拋儲延遲和全球棉花集中上市臨近,中國和美國棉花價格均出現明顯回落,依托棉花原料成本端支撐大大弱化,國內外棉紗價格一起走弱;在可預見未來,如果全球主產棉區天氣不發生大的破壞,隨著10月以后全球棉花供應陸續集中放量,棉紗成本端將難有支撐,其價格將重新回歸需求端主導,在全球終端需求難有起色背景下,內外紗價格有望在第四季度再次出現競相比弱態勢,這將對國內外棉花現貨和期貨價格形成壓力!

第四,非棉纖維替代作用繼續強化

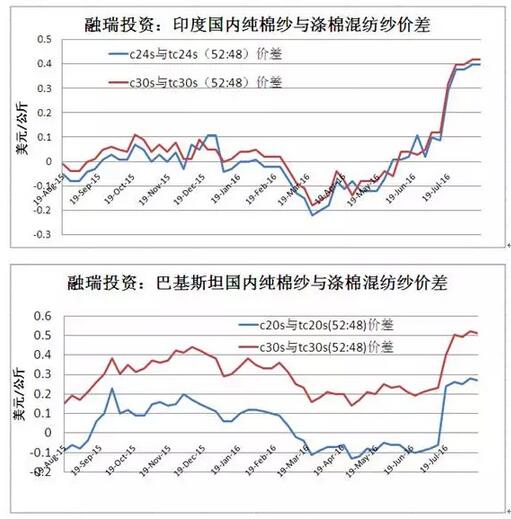

過去幾年純棉被非棉纖維替代趨勢一直沒變,在今年,隨著國內外棉花價格走高,替代作用進一步強化,從下圖可以看到,印度和巴基斯坦國內純棉紗較混紡紗比價過高,這些國家純棉被替代的比例在增加,這在產成品終端需求上也有體現,6月美國進口純棉服裝同比下滑2%,而進口非棉纖維服裝同比下滑0.4%;純棉服裝平均單價同比下滑5.6%,非棉服裝平均單價同比下滑3.6%,說明隨著全球棉花價格前期高位堅挺后,全球純棉服裝需求下滑,純棉被替代也在強化!在可預見未來如果棉花價格依舊維持高位,那么這種替代的趨勢就不會停止,這在全球范圍內將擠壓用棉量

第三部分,如何看待中期國際棉花價格預期對鄭棉影響?

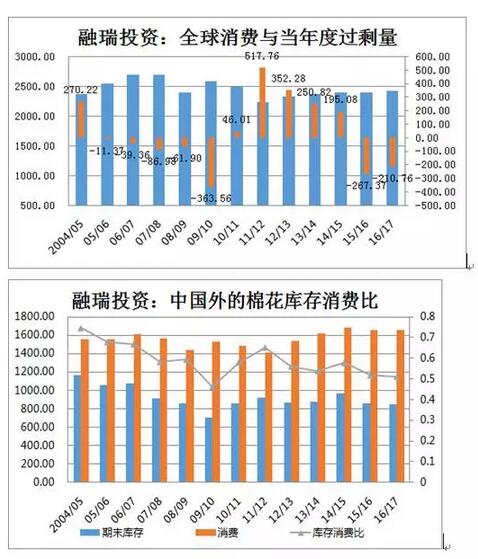

第一,當前支撐鄭棉期貨的一個因素是部分市場參與者認為國際棉花價格中長期依然堅挺,如果從靜態的供需平衡表來看,如下圖所示上述預期也許在未來新棉花年度后端可能是的,尤其是印度棉花播種和收獲時間拉的長,未來幾個月天氣變化依然是印度產量變化的不確定性因素;但也有不確定性,首先,在全球經濟依然羸弱尤其中國經濟重心繼續滑落不可避免的情況下,未來的棉紡終端需求大概率將要面臨著嚴酷考驗,其次,國際棉花中期內還要面臨著中國去庫存壓力,鑒于今年的經驗教訓,新的棉花年度拋儲較今年有望順暢,如果按照國家制定的3月拋儲計劃,這給國際棉花價格帶來壓力將大于今年;

第二,關鍵在于年度供需平衡表不會對整個棉花年度各個時段都有作用,在第四季度,在全球棉花陸續集中供應背景下,中國棉花價格更多是由中國國內自身供需所決定;本年度新疆棉產量預計360-370萬噸,內地60-70萬噸,本年度新花產量在420-440萬噸,每個月用棉需求即便按照上限的60萬噸來算,10月份到2017年3月拋儲前(國家計劃拋儲的時間)的5個月只能消耗300萬噸,這還沒有算進口的89.4萬噸的進口外棉,如果3月份拋儲,余下的棉花怎么消耗?按照國家前期文件表述,國家在新花下市后有輪進新花可能,按照今年拋儲量,按市場價格輪入量可以達到60萬噸,但是我們必須清楚,國家輪入的目的是什么?優化儲備棉質量結構和抵制棉花價格過低,如果新花開秤成本在14500或以上,輪入的可能性幾乎沒有,第一不利于產業良性發展,在高價位輪儲不僅僅給紗廠經營帶來壓力,也會給國家高收低拋帶來隱患,如果棉花現貨價格不出現大幅下挫和賣棉難,拋儲政策很難在新花供應后的短期內實施;也就是說在10月以后至2017年頭兩個月,棉花供應壓力很大,這種供應端的壓力一旦跟弱需疊加,一旦期貨較現貨價格出現明顯升水,將會帶來大量期貨倉單壓力,在鄭棉1月和5月合約價格基本相當情況下,1月合約未來有望是倉單拋壓的主要標的

第四部分,影響鄭棉期貨走勢的其它因素如何看?

鄭棉期貨作為大宗商品期貨一員,大宗商品共振會帶動其價格走勢,尤其是當下流動性泛濫背景下,程序化交易的力量在大宗商品期貨市場在很大程度上已經超過了主觀交易,因此大宗商品共振性上漲和下跌的動能和概率較以往都要大,因此在考量鄭棉期貨投資過程中,在第四季度除了棉花自身商品屬性以外,大宗商品期貨作為一個整體資產板塊,其動態方向是我們必須要要考量的一項因素,尤其是我們不看好四季度鄭棉走勢,還要看其它大宗商品是否有牛市動能或階段性共振上漲動能,以規避共振性上漲帶來的單個品種做空風險

第一,首先從中期大方向來看:自二戰后,大宗商品在大的周期中進行了牛市/熊市轉換經歷了幾個周期,基本牛市10年,隨后伴隨著20年的熊市,當前,我們并不認為大宗商品期貨在可預見未來進入牛市,原因是跟以往大宗商品期貨牛市做了比對:1、任何大宗商品期貨大牛市的啟動都需要世界經濟長周期的衰退導致了大宗商品產能有效去清,一旦經濟進入周期性復蘇,供應短缺疊加需求強勁引發大宗商品牛市……!但就當下而言,全球范圍內大宗商品供應端產能很多是僵而不死,并沒有被有效去清,價格上升很容易帶來供應階段性增加,同時全球經濟依然疲弱,對大宗商品有效需求不足;2、大宗商品任何大周期牛市的啟動必須有需求端的爆發點,比如在2000-2011年這個牛市周期中,中國為首的新興市場納入全球經濟一體化,工業化進程加快、人口紅利等等因素是重要因素,但就當下而言,中國已進入工業化中后期,美國等發達經濟體生產率蹣跚不前,同時歐日還面臨著老齡化……全球經濟增長在未來幾年甚至更長時間都將陷入低迷的常態!因此需求端并不支持大宗商品牛市的到來!3、通過對比歷史上的大宗商品牛市,我們還發現每次大宗商品的牛市都伴隨著貨幣供應的寬松,但是這有一個前提條件,就是需求端必須給力配合,除了我們上面所說的需求端在相當長時間維持低迷的原因意外,當下工業生產低迷是我們不看好未來需求的一個重要指標, 大宗商品牛市中價格暴漲階段幾乎都是發生在工業生產高速增長的年份,因為這項是大宗商品需求影響最大的子項,而全球經濟由于結構性原因,工業生產均不處于擴張期,中國尤其如此,由于全球經濟結構性失衡還在繼續,工業生產數據尤其是其中的大頭(制作業)還要持續很長時間低迷,這種背景下,大宗商品價格即便在貨幣整體寬松的背景下也難有持續性上漲動能!

第二,中期內大宗商品期貨在未來相當長時間內都難有系統性牛市表現,更多是寬幅震蕩;聚焦第四季度我們認為大宗商品共振上漲的動能基本枯竭,供給側改革下的去產能去庫存令供給端開始收縮, 在此基礎上工業品價格的提升從某種程度上說是被動的,工業品價格上漲越高;這種類計劃經濟手段將與強大市場力量的博弈和對抗越激烈,在兩股力量博弈之中,工業品期貨現貨價格維持強勢基本強弩之末,已經不具備持續大幅上漲的動能;而對于農產品在供應端天氣不確定時間窗口臨近關閉背景下(當然南美農產品作物和印度棉花還要受更長時間天氣考驗),價格走勢更多由弱需求主導;因此可預見未來鄭棉期貨價格受外界其他商品向上帶動的動能很弱甚至難以看到

第三,鄭棉期貨作為大宗商品期貨一員,價格走勢離不開貨幣寬松等政策左右,貨寬和資本市場流動性泛濫一直是過去1年左右商品期貨市場一個重要因素,就未來來看,全球流動性泛濫事實依然存在,但是貨幣寬松政策國內外都會低于市場預期:國外來看,負利率環境給銀行體系帶來的負面作用和寬松貨幣政策對于實體經濟刺激邊際作用不斷遞減使歐日貨幣寬松政策基本難有進一步空間,而中國資產泡沫、人民幣貶值等因素也使潛在的貨幣寬松政策投鼠忌器,難有作為;也就是全球貨幣寬松對于包括棉花在內大宗商品期貨價格進一步刺激有限;只是市場寬松的存量資金利用階段性大宗商品自身產業鏈因素來進行投資考量;在需求整體疲弱背景下,資金對大宗商品炒作只能只能從供應端的天氣破壞、限產、停產等入手,或者從需求端旺季階段性補庫等入手,或者僅僅是因為階段性大宗商品期貨絕對價格過低尤其是期貨大幅貼水現貨時作為買入的一項配置;但是不同于股票,炒作類的因素如果將期貨價格推升或推低,大幅偏離了現貨價格,炒作因素將消散,畢竟大宗商品期貨受制與現貨供需走勢,尤其是有倉單壓力;目前來看,大宗商品期貨作為一個整個板塊,很多品種在供應端炒作已經到了極限,而需求端更是乏味可陳,尤其鄭棉供應端不確定性時間窗口臨近關閉,因此需求端將是資金決定買賣的主要因素; 而8-12月份消費增速繼續探底。因為經濟下行的壓力仍然很大,物價也在低位運行,棉紡服裝整體終端消費和出口都維持低迷狀態

總之,短期內圍繞鄭棉走勢的多空博弈還在繼續,潛在一些支撐因素在9月中上旬開始有可能發力,但是有效時間很短,力度也不會超預期;從棉花自身商品屬性和外圍其它金融屬性方來看鄭棉在第四季度面臨向下壓力,鄭棉主力合約在14800以上壓力越來越大,如果短期內鄭棉期貨被推升,是企業布局未來幾個月賣出套保好時機;盡管從絕對價格上看,當前期貨價格未必是能夠進行加工期貨倉單進行賣出套保的合適價格,畢竟新花預期成本較高,但是如果投機資金沒有足夠的興趣或動能將鄭棉期貨大幅推升,那么等待鄭棉期貨較現貨高升水或穩妥的套保空間去賣出也未必是好辦法;利用短期內一些博弈因素在期貨較現貨價格升水背景下,做好資金管理梯次建倉可能更現實;當然,全球主要產棉區天氣不確定時間窗口還沒有關閉,這是需要跟進和關注的潛在風險點!