筆者在前期一系列文章中從宏觀角度(全球經濟放緩和系統性風險發酵)看空包括棉花在內大宗商品,在關于棉花的文章中除了宏觀因素,主要的是從全球棉花需求放緩是的產業角度看空棉花價格,隨著鄭棉價格的大幅下行,在本文中筆者將對全球棉花需求做進一步研討以探究后市影響棉花價格的這一核心要素,就當前而言,美國農業部供需報告對于全球棉花需求大概率高估,未來全球棉花消費量預估面臨下調的壓力加碼,為了更好的說明這一觀點,筆者從如下幾個方面進行研討:

1

當下全球棉花消費被高估

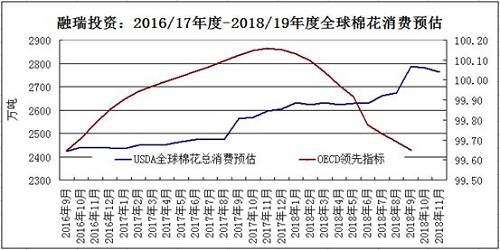

1、從圖1中可以看到,美國農業部對于全球棉花消費預期維持在相當高位,11月份美國農業部月度供需報告中盡管下調了全球棉花消費至2762萬噸,但是依然非常接近2007/08年度的消費預估高點,但是當我們把當下與那時的情況放大做比對,就會發現當下與那時有相同的地方,更有不同的地方,從圖2中可以看到,2005年9月份進入新的年度以后,全球棉花消費不斷被上調一路走高,所處的宏觀經濟背景是全球經濟強勁增長,盡管彼時美國經濟走弱,但是歐洲和中國為首的新興市場國家經濟非常強勁,所以全球經濟基本處于共振向上,棉花消費不斷上調,到了2007年10月,美國農業部月度供需報告將全球棉花消費調高至2820萬噸的高位,這是情理之中的,但是隨著全球經濟隨后的共振向下疊加美國金融危機帶來的系統性風險發酵,全球棉花消費被大幅下調,棉價也步入下行;就當下而言,從圖3來看當下,2016年9月份進入新的一輪棉花年度后,全球棉花消費也不斷上調,并在2018年9月將新年度的棉花消費調至接近歷史新高,但是需要注意的是全球宏觀經濟背景已經有所不同,2018年年初以來,除了美國經濟一枝獨秀,全球經濟共振放緩,尤其歐洲和中國經濟增速都在2018年2季度開始加速下沉,而近期美國經濟也步入下行拐點,全球棉花消費的高預估與全球經濟走勢已經出現了背離。

|

圖1

|

圖2

|

圖3

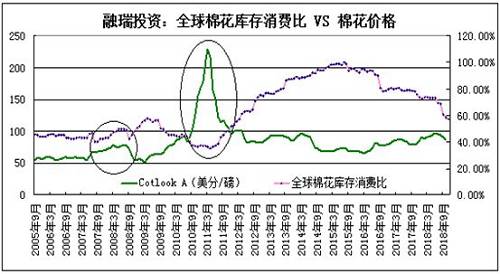

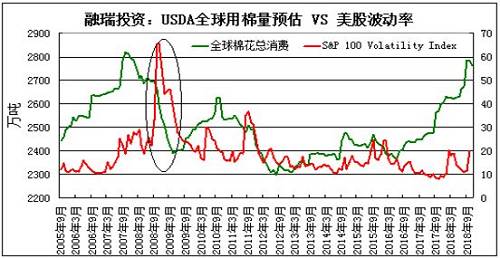

2、理論上當全球棉花庫存消費比出現低位時候,往往會給棉花價格上沖帶來動能,但是這并不是絕對條件或因素,2007/08年度尤其2010/11年度全球棉花庫存消費比都低于當下,但是并未帶來棉花價格持續上漲,筆者曾在前期文章中專題論述過2010/11棉花年度非常低的庫存消費比帶動棉花價格大幅上行后又大幅下行的前因后果,核心就在于全球的消費是動態變化的,尤其是全球宏觀經濟顯性下行疊加系統性風險爆發,下調幅度會非常大,而這種情況在本棉花年度發生的概率也會很大,在本文最后一部分我們將對此進行重點論述。

|

圖4

|

圖5

2

美國中國歐洲三大經濟體經濟承壓是

未來全球棉花需求被降低的重要動能

1、從圖6中可以看到,全球三大經濟體(美國、中國、歐洲)經濟走勢是決定全球棉花需求的核心要素,而在圖7中的全球棉花消費量與主要經濟體PMI多元系數表中可以看到,三大經濟體對全球棉花消費量決定性勢均力敵,隨著歐洲和中國經濟繼續承壓,美國經濟下行拐點的來臨,全球棉花消費預估有望被調低。

|

圖6

|

圖7

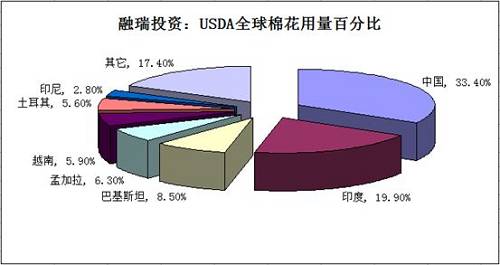

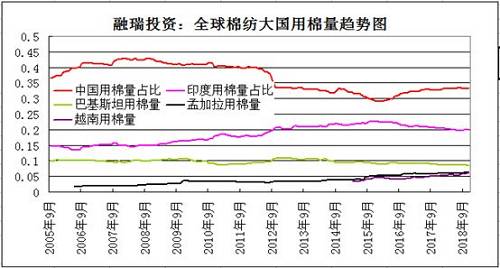

2、中國、美國、歐洲在全球經濟中的絕對主導地位,也決定了其在全球棉花消費中的絕對主導地位,中國人口眾多,是全球棉花重要需求大國,也是棉紡制造業大國;而美國和歐洲是全球棉紡服終端產品的需求大國,需要從包括中國在內的全球主要棉紡制造業國家進口紡織服裝商品,2008年以后,中國由于生產成本走高,國內相當一部分紡織服裝制造業轉移至印度、巴基斯坦等國,而2015年以后,孟加拉與越南也進入了棉紡制造業大國行列,并駛入了用棉大國的快車道,成為美、歐最重要的紡織服裝進口國,進而這些國家就成了美國農業部月度棉花供需平衡表中的用棉需求方,而最終決定全球棉花需求用量的核心動能還是來自中國、美國和歐洲這三大全球紡服需求方,因此在下面部分中,筆者將分別對這三大經濟體中與棉花需求相關的要素進行深入研討。

|

圖8

|

圖9

|

圖10

|

圖11

3

本年度中國用棉需求被高估

當下國內棉花價格、棉紗價格不斷被下調,整個棉紡產業鏈需求端壓力越來越大,可預見未來還看不到需求有實質性向好的動能。

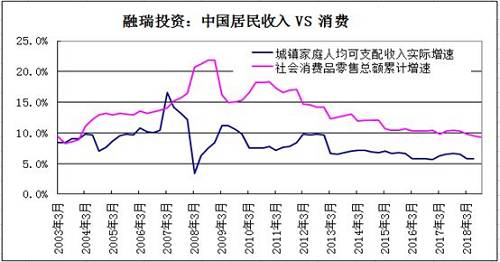

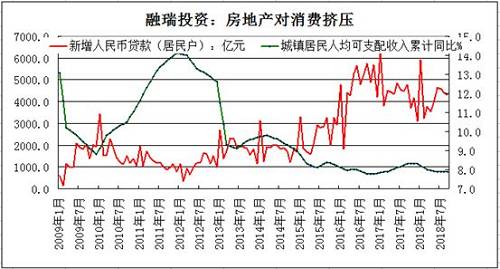

1、國內紡織服裝國內消費大幅下滑:10月全國社會消費品零售同比增長8.6%,較前三季度繼續放緩,其中服裝鞋帽、針紡織品類同比增長4.7%,增速同比下降3.3pct,環比下降4.7pct,這是國家統計局的數據,但是筆者認為現實情況比數據本身可能更差,國內棉紡行業正在面臨過去10年最糟糕情況,背后核心原因在于:第一、地方政府債務、企業債務以及居民債務接近天花板,經濟內生性動能不斷弱化,居民可支配收入實際下滑幅度比官方統計數據要大,第二、前期政府逆周期刺激經濟,主要是房地產去庫存和棚改貨幣化帶來的房價畸形上行嚴重透支了居民對包括棉紡服裝在內的終端產品的消費力,其帶來的后滯負面影響正在發酵,而且在未來很長時間都難以消散,第三、供給策改革雖然有利于中長期經濟結構優化,但是不可否認的是也帶來了大部分上游行業集中度提高利潤抬升的同時,中下游行業,尤其中下游行業民營企業經營困難加重,并帶來了實質性居民收入下滑甚至失業率上升,這都給棉紡終端需求帶來壓力,就棉紡產業而言,環保壓力使中小印染產能利用率下降和大型印染企業加工排單拉長,坯布傳導大幅受阻,而這導致中游紗線銷售不暢,就未來看,盡管政府不斷加大穩增長力度,但是依然在艱難穩增長與防風險之間艱難平衡,整體經濟依然面臨壓力,紡織服裝內銷難言實質性好轉。

|

圖12

|

圖13

|

圖14

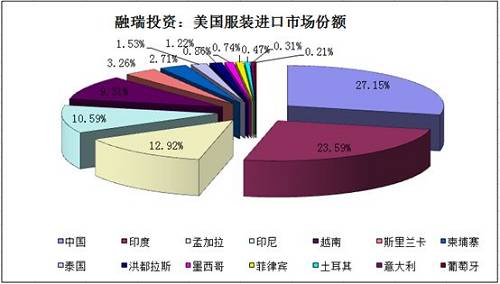

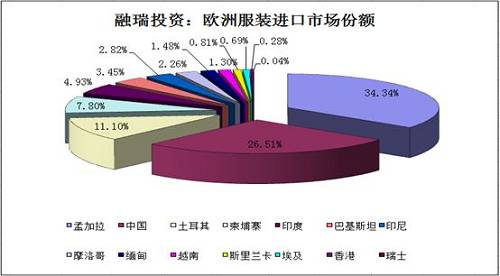

2、外需疲弱難以改觀,前三季度,紡織紗線、織物及制品累計出口5,793億元,同增4.74%但是增速放緩;服裝及衣著附件累計出口7,710億元,同減4.24%,從圖15、16中可以看到,中國對歐美服裝出口壓力開始加大,未來隨著全球經濟共振下行的持續,中國紡服外銷難言樂觀。

|

圖15

|

圖16

4

美國經濟下行拐點來臨給

全球棉花需求帶來壓力

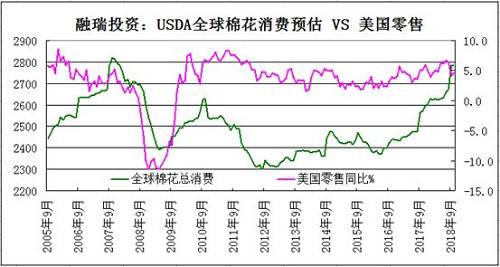

1、11月美國密西根消費者信心指數將至97.5,已經是連續第三個月下滑,而包括紡服在內的終端零售同比增速則與2018年年中開始下行,當下美國經濟下行拐點已經基本確立,未來隨著美國經濟放緩,將加大全球經濟共振下行力度,美國國內包括紡服在內終端消費難言樂觀。

|

圖17

|

圖18

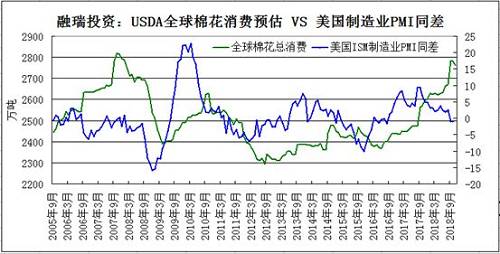

2、從先行指標來看,歐美國制造業PMI同差領先USDA全球棉花消費半年至1年半,美國制造業PMI同差在2017年9月年向下拐點已經出現,并且從2季度后期開始持續加碼下行,同時美聯儲本輪加息周期處于尾端,2018年9月美聯儲有望加息1次,2019年最多加息兩次,需要注意的是在歷次美聯儲加息尾端,都是系統性風險集中發酵期,同時也是美國國內消費的階段性頂部,詳見圖20,可預見未來隨著美國經濟放緩,全球經濟共振下行動能將加碼,美國農業部全球棉花需求未來下調難以避免。

|

圖19

|

圖20

5

歐洲經濟繼續下行對

全球棉花需求壓力持續

1、歐洲經濟下行加大,歐洲商業信心指數自2季度初開始持續下行,10月該數值將至109.8,創近18個月以來新低,同時歐洲消費者信心指數自1季度末開始持續走低,11月該值將至-3,為過去20個月新低(見圖21),歐洲包括紡織服裝在內的零售壓力加碼,歐洲疲弱的經濟、消費的下滑已經開始使歐洲對全球服裝出口貿易的壓力加碼,2018年8月歐洲服裝進口量(刨除價格因素)同比下跌3.6%,隨著歐洲經濟放緩,這一放緩態勢加劇,2018年9月歐洲服裝進口量(刨除價格因素)環比下跌7.8%,同比下跌4.3%。這勢必給全球棉花需求帶來壓力。

|

圖21

|

圖22

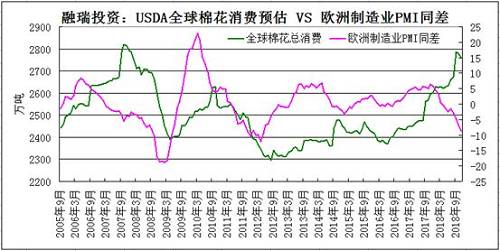

2、就未來來看,歐洲對全球棉花消費下壓力有望持續,從先行指標來看,歐洲制造業PMI同差領先USDA全球棉花消費半年至1年半,歐洲綜合PMI與制造業PMI在2017年12月達到階段性高點后開始持續回落,其中制造業PMI從2017年12月的60.6將至2018年11月的51.5,制造業PMI同差拐點也在2018年初出現,并且從2季度就開始持續加碼下行,全球棉花需求向下壓力有望加大。

|

圖23

6

未來系統性風險發酵是全球棉花

需求大幅下調揮之不去潛在因素

就宏觀層面,筆者在前期連續發文,從全球經濟下行開啟大宗商品下行周期、宏觀系統性風險遠未釋放等幾個角度進行了論述,這里不再贅述,只是看當系統性風險爆發期全球棉花需求有什么具體影響,從2005年9月開始,美國農業部不斷調高全球棉花需求預估,并在2007年10月達到了預估高點,但是2007年9月開始,美國房地產市場和信用市場開始發酵,在隨后幾個月,引發了美國乃至全球資本市場系統性風險,包括棉花期貨在內的風險資產大幅下挫,而下挫并非單單來自風險偏好的大幅走低,而是需求端受到了實質性影響,從圖24、25中可以看到,當系統性風險集中爆發后,美國農業部對全球棉花需求大幅下調,從圖26中可以看到,2009年9月美國農業部對全球棉花的預估還是2693萬噸,隨著系統性風險爆發和全球經濟顯性放緩,消費預估被不斷下調,到了當年年度末也就是2008年8月,全球棉花消費預估已經下調至2408萬噸,下調幅度高達10.6%,而庫存消費比上調幅度則高達20.7%,歷史不會百分之百重演,但是總會以相同方式出現,這是未來需要充分警惕的。

|

圖24

|

圖25

|

|

圖26

總之,當下鄭棉價格已經大幅下跌,盡管有一些潛在利好,包括中美貿易戰有潛在達成一定協議的可能性,中國穩增長舉措加碼,產業端棉花現貨價格接近成本出現惜售等等,這些會給鄭棉帶來一定支撐,但是后市價格依然要跟進觀察宏觀系統性風險演進,以及產業需求端動態變化,從當下以及可預見未來來看,無論從宏觀還是產業需求端依然看不到實質性好轉的動能,全球棉花消費預估有望不斷被下調。